ภาษีเงินได้บุคคลธรรมดา

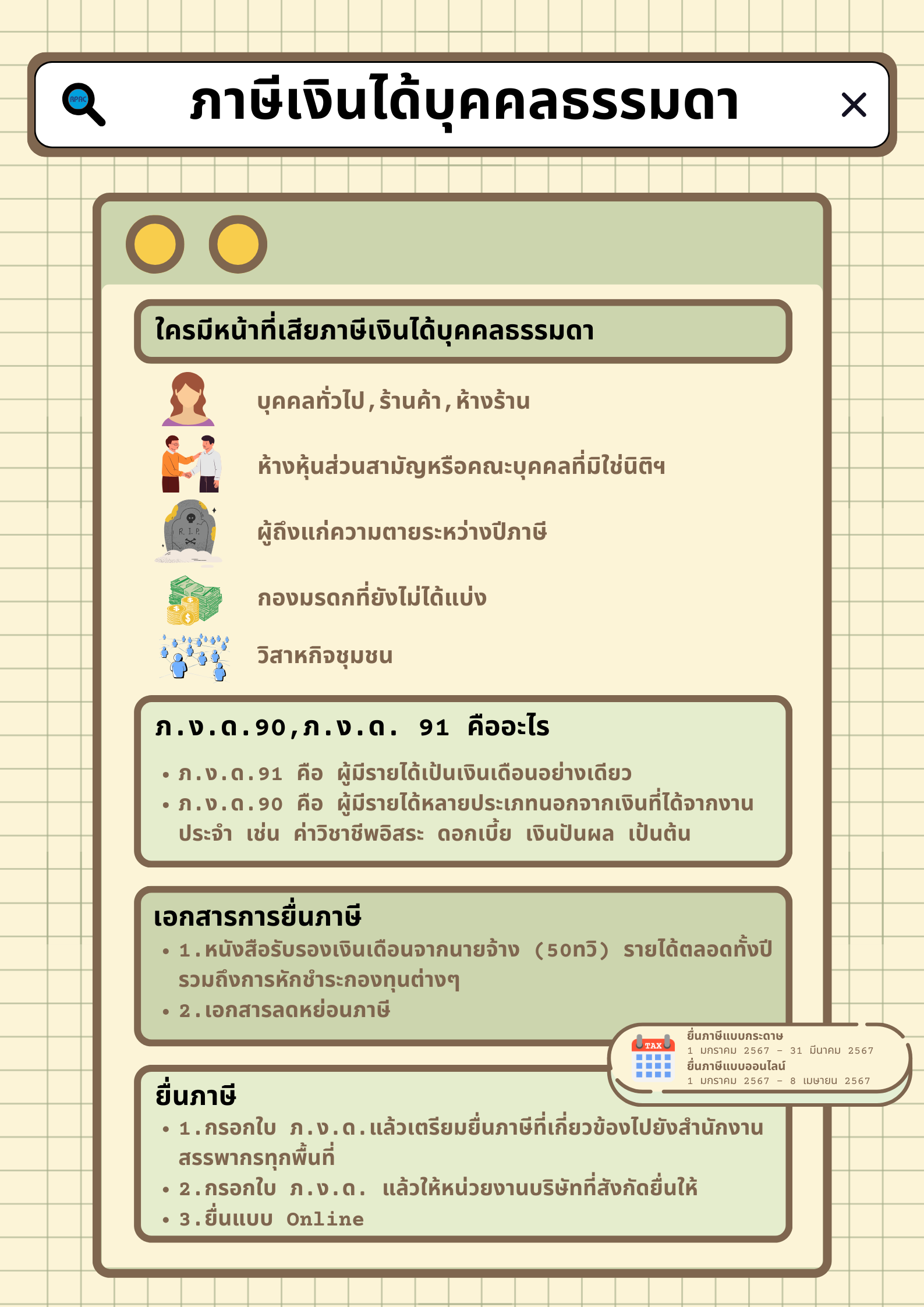

ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

- บุคคลทั่วไป,ร้านค้า,ห้างร้าน

- ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติฯ

- ผู้ถึงแก่ความตายระหว่างปีภาษี

- กองมรดกที่ยังไม่ได้แบ่ง

- วิสาหกิจชุมชน

ภ.ง.ด.90,ภ.ง.ด. 91 คืออะไร

- ภ.ง.ด.91 คือ ผู้มีรายได้เป้นเงินเดือนอย่างเดียว

- ภ.ง.ด.90 คือ ผู้มีรายได้หลายประเภทนอกจากเงินที่ได้จากงานประจำ เช่น ค่าวิชาชีพอิสระ ดอกเบี้ย เงินปันผล เป็นต้น

เอกสารการยื่นภาษี

- 1. หนังสือรับรองเงินเดือนจากนายจ้าง (50ทวิ) รายได้ตลอดทั้งปี รวมถึงการหักชำระกองทุนต่างๆ

- 2. เอกสารลดหย่อนภาษี

ยื่นภาษี

- 1. กรอกใบ ภ.ง.ด.แล้วเตรียมยื่นภาษีที่เกี่ยวข้องไปยังสำนักงานสรรพากรทุกพื้นที่

- 2. กรอกใบ ภ.ง.ด. แล้วให้หน่วยงานบริษัทที่สังกัดยื่นให้

- 3. ยื่นแบบ Online

ยื่นภาษีแบบกระดาษ

- 1 มกราคม 2567 - 31 มีนาคม 2567

ยื่นภาษีแบบออนไลน์- 1 มกราคม 2567 - 8 เมษายน 2567

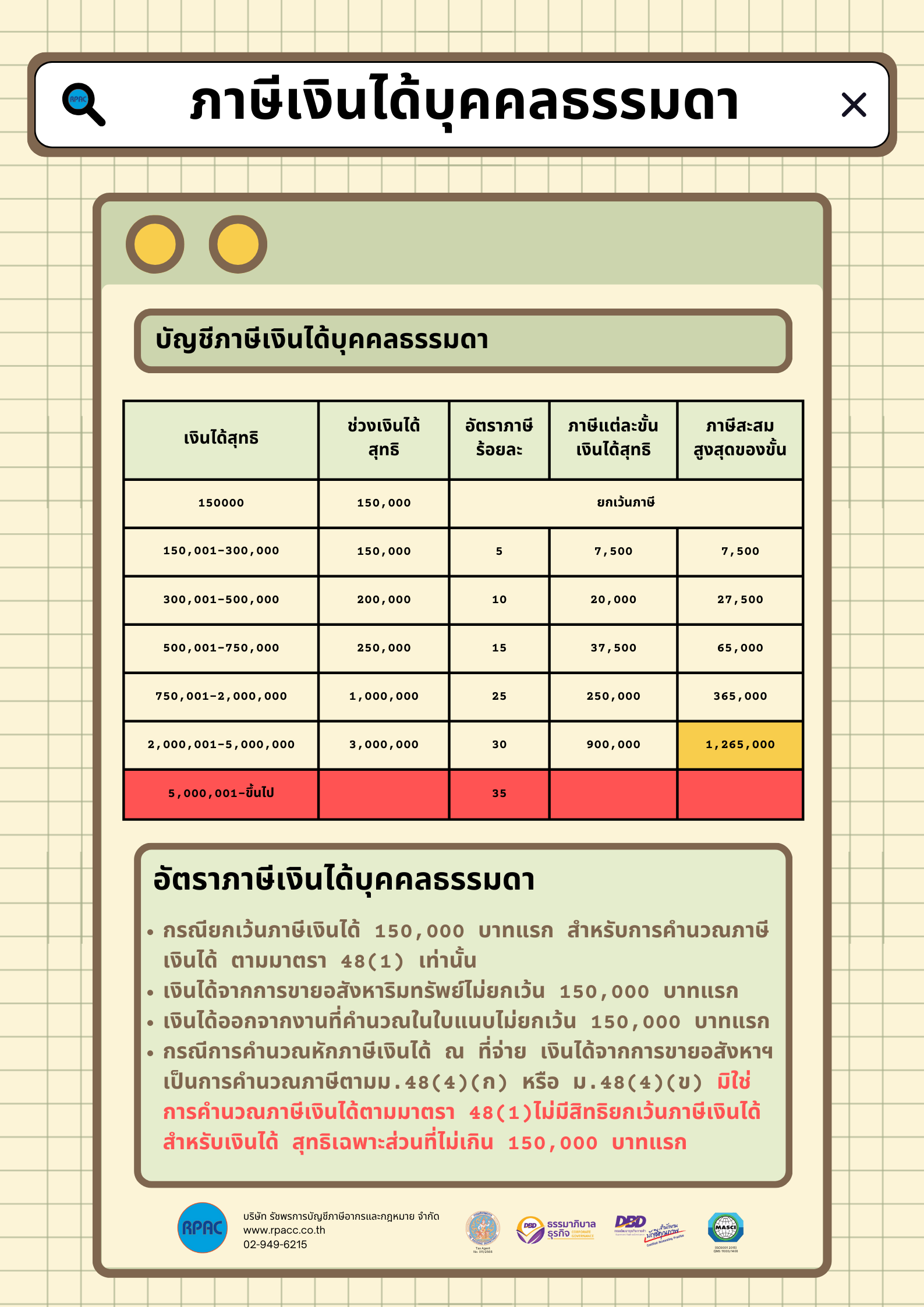

บัญชีภาษีเงินได้บุคคลธรรมดา

เงินได้สุทธิ | ช่วงเงินได้สุทธิ | อัตราภาษีร้อยละ | ภาษีแต่ละขั้นเงินได้สุทธิ | ภาษีสะสมสูงสุดของขั้น |

| 150,000 | 150,000 | ยกเว้นภาษี |

| 150,001 - 300,000 | 150,000 | 5 | 7,500 | 7,500 |

| 300,001 - 500,000 | 200,000 | 10 | 20,000 | 27,500 |

| 500,001 - 750,000 | 250,000 | 15 | 37,500 | 65,000 |

| 750,001 - 2,000,000 | 1,000,000 | 25 | 250,000 | 365,000 |

| 2,000,001 - 5,000,000 | 3,000,000 | 30 | 900,000 | 1,265,000 |

| 5,000,001 - ขึ้นไป |

| 35 |

| |

อัตราภาษีเงินได้บุคคลธรรมดา

- กรณียกเว้นภาษีเงินได้ 150,000 บาทแรก สำหรับการคำนวณภาษีเงินได้ ตามมาตรา 48(1) เท่านั้น

- เงินได้จากการขายอสังหาริมทรัพย์ไม่ยกเว้น 150,000 บาทแรก

- เงินได้ออกจากงานที่คำนวณในใบแนบไม่ยกเว้น 150,000 บาทแรก

- กรณีการคำนวณหักภาษีเงินได้ ณ ที่จ่าย เงินได้จากการขายอสังหาฯ เป็นการคำนวณภาษีตามม.48(4)(ก) หรือ ม.48(4)(ข) มิใช่การคำนวณภาษีเงินได้ตามมาตรา 48(1)ไม่มีสิทธิยกเว้นภาษีเงินได้สำหรับเงินได้ สุทธิเฉพาะส่วนที่ไม่เกิน 150,000 บาทแรก

ที่มาโดย: กรมสรพพากร www.rd.go.th

")