Last updated: 29 มี.ค. 2567 | 2222 จำนวนผู้เข้าชม |

")

โดยทั่วไป มาตรการแก้ไขการจัดเก็บภาษีซ้ำซ้อนระหว่างประเทศ มีสองวีธีคือ การขจัดความซ้ำซ้อนฝ่ายเดียว (1.1) และการขจัดความซ้ำซ้อนสองฝ่าย (1.2)

1.1 การขจัดความซ้ำซ้อนฝ่ายเดียว

การที่รัฐบาลของประเทศหนึ่ง (โดยทั่วไป คือ รัฐถิ่นที่อยู่) ออกกฎหมายภายในเพื่อขจัดความซ้ำซ้อนของภาษีอากรแต่ฝ่ายเดียวโดยไม่ต้องเจรจาตกลงกับประเทศอื่น การขจัดความซ้ำซ้อนฝ่ายเดียวอาจจะสะดวกและสามารถดำเนินการได้รวดเร็วได้แก่ (deduction) (foreign tax credit) (exemption) ทั้ง 3 วิธี อาจเปรียบเทียบโดยแสดงเป็นตารางได้ ดังนี้

| หัวข้อ | วิธี Deduction | วิธี Credit | วิธี Exemption |

| 1.เงินได้จากต่างประเทศ | 100 | 100 | 100 |

| 2.ภาษีเงินได้ในต่างประเทศ (สมมติว่า มีจำนวน20) | 20 | 20 | 20 |

| 3.นำภาษีเงินได้ในต่างประเทศมาหักเป็นรายจ่าย | 20 | - | - |

| 4.เงินได้สุทธิในประเทศ | 80 | 100 | - |

| 5.ภาษีเงินได้ในประเทศก่อนหักเครดิตภาษี (สมมติว่า 30%) | 24 | 30 | - |

| 6.หักภาษีเงินได้ในต่างประเทศ | - | 20 | - |

| 7.ภาระภาษีสุดท้ายในประเทศ | 24 | 10 | - |

| 8.รวมภาษีเงินได้ทั้งในประเทศและในต่างประเทศ(2)+(7) | 44 | 30 | 20 |

จากตารางดังกล่าว สรุปได้ว่า วิธี deduction เป็นวิธีที่ให้ประโยชน์กับผู้มีเงินได้น้อยที่สุด เพราะผู้มีเงินได้ต้องเสียภาษีรวมทั้งหมดถึง 44 ประเทศต่างๆ ส่วนใหญ่ จึงไม่นิยมใช้วิธี deduction เป็นวิธีหลักในการขจัดภาษีซ้อน และมักจะเก็บวิธีดังกล่าวไว้เป็นวิธีที่ใช้ประกอบกับวิธีเครดิต

ส่วนวิธี exemption นั้น ให้ประโยชน์กับผู้มีเงินได้มากที่สุด โดยเฉพาะในกรณีที่ อัตราภาษีเงินได้ในต่างประเทศต่ำกว่าอัตราภาษีเงินได้ในประเทศ ซึ่งตามตาราง ข้างต้น วิธี exemption ทำให้ผู้มีเงินได้เสียภาษีเงินได้ในต่างประเทศเพียง 20 ซึ่งต่ำกว่าอัตราภาษีเงินได้ในประเทศอยู่ร้อยละ 10

สำหรับวิธี credit นั้น จะมีความเป็นกลางมากที่สุด เพราะไม่ว่าผู้มีเงินได้จะมีเงินได้จากแหล่งในต่างประเทศ หรือจากแหล่งในประเทศก็ตาม (หากอัตราภาษีเงินได้ในต่างประเทศไม่สูงกว่าอัตราภาษีเงินได้ในประเทศแล้ว) เงินได้จากทั้ง 2 แหล่งจะมีภาระภาษีที่เท่ากัน

1.2 การขจัดความซ้ำซ้อนสองฝ่าย (Bilateral Relief)

การที่รัฐบาลของประเทศหนึ่งเจรจากับรัฐบาลของอีกประเทศหนึ่ง และร่วมกันจัดทำอนุสัญญาเพื่อการเว้นการจัดเก็บภาษีซ้อน ซึ่งอาจมีผลให้ประเทศหนึ่งต้องยอมผ่อนผันอำนาจการจัดเก็บภาษี หรือยอมให้มาตรการการขจัดความซ้ำซ้อนทางภาษี ในขณะที่อีกประเทศหนึ่ง จะมีอำนาจจัดเก็บภาษี มิได้จำกัดว่าประเทศที่เป็นแหล่งเงินได้หรือประเทศที่เป็นถิ่นที่อยู่จะต้องเป็นฝ่ายจัดความซ้ำซ้อนทางภาษีเสมอไป แต่ขึ้นกับสถานการณ์และประเภทเงินได้ โดยทั่วไปการจัดทำอนุสัญญามีประเด็นหลักต้องพิจารณาสองประเด็นคือ ขอบเขตการบังคับใช้อนุสัญญาภาษีซ้อน (1.2.1) และผลกระทบของอนุสัญญาภาษีซ้อน (1.2.2 )

1.2.1 ขอบเขตการบังคับใช้อนุสัญญาภาษีซ้อน

หัวข้อนี้สามารถแบ่งพิจารณาได้สองเรื่อง คือ ขอบเขตทางด้านภาษี (1.2.1.1) ขอบเขตทางด้านบุคคล (1.2.1.2)

1.2.1.1 ขอบเขตด้านภาษี

ขอบเขตด้านภาษีของอนุสัญญาภาษีซ้อนโดยทั่วไปจะครอบคลุมถึงเฉพาะภาษีทางตรงได้แก่ ภาษีเงินได้ และ ภาษีทรัพย์สิน เหตุผลที่อนุสัญญาภาษีซ้อนไม่ครอบคลุมภาษีทางอ้อม เช่น ภาษีมูลค่าเพิ่ม เนื่องจากภาษีทางอ้อมจัดเก็บตามหลักอาณาเขต

1.2.1.2 ขอบเขตด้านบุคคล

เนื่องจากอนุสัญญาภาษีซ้อนเป็นอนุสัญญาทวิภาคี ซึ่งผูกพัน เฉพาะรัฐคู่สัญญา ดังนั้ง บุคคลที่จะมีสิทธิได้รับประโยชน์จากอนุสัญญาดังกล่าวต้องเป็นบุคคลทีี่มีถิ่นที่อยู่ในรัฐคู่สัญญาโดยในข้อ 1 ของอนุสัญญาภาษีซ้อนจะกำหนดให้อนุสัญญาใช้บังคับแก่ผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญารัฐหนึ่งหรือทั้งสองรัฐ และข้อ 4 ของอนุสัญญา จะกำหนดว่าบุคคลที่มีถิ่นที่อยูู่ตามข้อ 1 หมายถึง บุคคลใดๆ ที่ต้องเสียภาษีภายใต้กฎหมายของรัฐนั้น

1.2.2 ผลกระทบของอนุสัญญาภาษีซ้อน

ผลกระทบของอนุสัญญาภาษีซ้อน แบ่งออกได้เป็น 2 ด้านคือ ด้านประเทศแหล่งเงินได้ (1.2.2.1) และด้านประเทศถิ่นที่อยู่ (1.2.2.2)

1.2.2.1 ผลกระทบของอนุสัญญาภาษีซ้อนในประเทศแหล่งเงินได้

ตามหลักการจัดเก็บภาษีกรณีของหลังแหล่งเงินได้นั้นโดยปกติแล้วหากผู้เสียภาษีมีเงินได้เกิดขึ้นในประเทศใด ประเทศนั้นควรที่จะมีสิทธิจัดเก็บภาษีบนเงินได้ที่เกิดขึ้นเต็มจำนวนประเทศแหล่งเงินได้อาจตกลงดำเนินการอย่างใดใน 3 กรณี กรณีแรกคือ ประเทศแหล่งเงินได้ขอสงวนสิทธิเก็บภาษีเต็มที่ตามกฏหมายภายในของตน สำหรับเงินได้บางประเภท (ก) กรณีที่สอง คือ ประเทศแหล่งเงินได้ตกลงที่จะลดภาษีให้สำหรับเงินได้บางประเภท (ข) และสุดท้าย ประเทศแหล่งเงินได้ยอมยกเว้นภาษีสำหรับเงินได้บางประเภท (ค) ซึ่งผลกระทบต่างๆ ที่เกิดขึ้น จะขึ้นอยู่กับการเจรจา

ก. ประเทศแหล่งเงินได้มีสิทธิเก็บภาษีเต็มที่

เงินได้ซึ่งประเทศแหล่งเงินได้สงวนสิทธิในการเก็บภาษีเต็มที่นั้น มักเป็นกรณีที่ผู้มีเงินได้มีความสัมพันธ์กับประเทศแหล่งเงินได้ในระดับสูง ตัวอย่างของเงินได้ซึ่งประเทศแหล่งเงินได้มีสิทธิเก็บภาษีเต็มที่ ได้แก่

เงินได้จากอสังหาริมทรัพย์

เงินได้จากอสังหาริมทรัพย์ ถูกกำหนดไว้ในข้อ 6 ของร่างอนุสัญญาภาษีซ้อน ซึ่งกำหนดว่า เงินได้ที่ผู้มีถิ่นที่อยู่ของรัฐผู้ทำสัญญารัฐหนึ่งได้รับจากอสังหาริมทรัพย์ที่ตั้งอยู่ในรัฐอีกรัฐหนึ่ง อาจจัดเก็บภาษีได้ในรัฐที่อสังหาริมทรัพย์นั้นตั้งอยู่ เนื่องจากอสังหาริมทรัพย์นั้น มีลักษณะติดตรึงกับประเทศแหล่งเงินได้และมีความสัมพันธ์ทางเศรษฐกิจที่ใกล้ชิด (close economic connection)

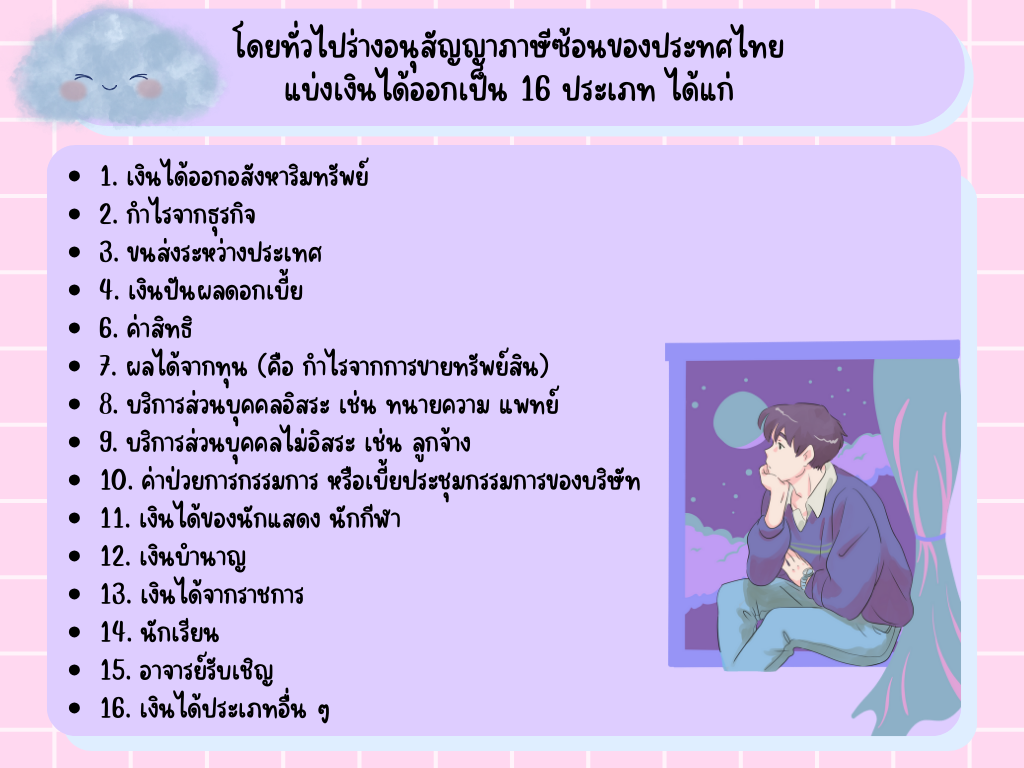

โดยทั่วไปร่างอนุสัญญาภาษีซ้อนของประทศไทยแบ่งเงินได้ออกเป็น 16 ประเภท ได้แก่

ข. ประเทศแหล่งเงินได้ลดภาษี

ในบางกรณี ประเทศแหล่งเงินได้ตกลงที่จะลดภาษีที่ตนมีอำนาจจัดเก็บบนเงินได้ที่ผู้มีเงินได้ก่อให้เกิดขึ้นในประเทศนั้นๆ โดยไม่คำนึงถึงว่าแท้ที่จริงแล้วตามกฎหมายภายในของประเทศแหล่งเงินได้ จะมีสิทธิจัดเก็บภาษีได้ในอัตราที่สูงกว่า

ตัวอย่างของเงินได้ ซึ่งประเทศแหล่งเงินได้ตกลงลดภาษีให้ ได้แก่ เงินได้ประเภทดั่งต่อไปนี้

ค่าแหล่งสิทธิ

เงินได้ประเภทค่าสิทธิ ซึ่งหลักการของประมวลรัษฎากรของประเทศไทยให้อำนาจประเทศไทยในการเก็บภาษีจากค่าสิทธิที่จ่ายให้แก่ผู้มีเงิน

ดอกเบี้ย

เงินได้ประเภทดอกเบี้ย ซึ่งตามมาตรา 70 แห่งประมวลรัษฎากร ประเทศไทยมีสิทธิจัดเก็บในอัตราร้อยละ 15 ของเงินได้ แต่หากผู้มีเงินได้มีถิ่นที่อยู่ในประเทศที่มีอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนกับประเทศไทย กรณีดังกล่าวประเทศไทยซึ่งเป็นประเทศแหล่งเงินได้อาจลดลงเหลือร้อยละ 10 ตามข้อตกลงในอนุสัญญา

การขนส่งทางเรือระหว่างประเทศ

เงินได้จากการขนส่งทางเรือระหว่างประเทศ ซึ่งในเรื่องนี้แม้ในหลักการสากลจะเป็นที่ยอมรับกันว่า ให้ประเทศแหล่งเงินได้ยกเว้นภาษีทั้งหมดก็ตาม แต่ตามอนุสัญญาภาษีซ้อนที่ประเทศไทยทำกับประเทศอื่นๆ ทั้งหมด จะกำหนดให้ประเทศแหล่งเงินได้ลดภาษีลงครึ่งหนึ่ง

ค. ประเทศแหล่งเงินได้ยกเว้นภาษี

ในบางกรณี ประเทศแหล่งเงินได้ อาจตกลงยกเว้นภาษีให้กับเงินได้ที่มีแหล่งเงินได้ในประเทศไทย หากผู้มีเงินได้มีความผูกพันกับประเทศแหล่งเงินได้ในระดับต่ำหรืออาจเป็นผลมาจากการเจรจาแลกเปลี่ยนกันระหว่างประเทศคู่สัญญาก็ได้ ตัวอย่างของเงินได้ที่ประเทศแหล่งเงินได้ยอมยกเว้นภาษีให้ ได้แก่

กำไรจากธุรกิจ

เงินได้ประเภทกำไรจากธุรกิจที่ผู้มีเงินได้มิได้มีสถานประกอบการถาวรในประเทศแหล่งเงินได้

ซึ่งเป็นกรณีที่ผู้มีเงินได้มีความผูกพันกับประเทศแหล่งเงินได้ในระดับต่ำ อนุสัญญาภาษีซ้อนจึงกำหนดให้ประเทศแหล่งเงินได้ยกเว้นภาษี

การขนส่งทางอากาศระหว่างประเทศ

เงินได้จากการขนส่งทางอากาศระหว่างประเทศ ซึ่งตามสากล ยอมรับกันว่าควรให้ประเทศถิ่นที่อยู่ของบริษัทขนส่ง เป็นผู้มีสิทธิจัดเก็บเท่านั้น

บริการส่วนบุคคล

เงินได้ประเภทบริการส่วนบุคคลซึ่งผู้มีเงินได้ มิได้เข้ามาทำงานในประเทศแหล่งเงินได้เกินระยะเวลาที่กำหนด และค่าตอบแทนนั้นมิได้จ่ายโดยผู้มีถิ่นที่อยู่ในประเทศแหล่งเงินได้ รวมทั้ง

ค่าตอบแทนนั้นมิได้ตกเป็นภาระในประเทศแหล่งเงินได้ซึ่งเป็นกรณีที่ผู้มีเงินได้มีความผูกพันกับประเทศแหล่งเงินได้ในระดับต่ำทำนองเดียวกับในกรณีของกำไรจากธุรกิจในตัวอย่างข้างต้น

1.2.2.2 ผลกระทบของอนุสัญญาภาษีซ้อนในประเทศถิ่นที่อยู่

ผลกระทบขออนุสัญญาภาษีซ้อนในประเทศถิ่นที่อยู่ ได้แก่ ประเทศถิ่นที่อยู่มีหน้าที่ต้องขจัดภาษีซ้อนให้กับผู้มีถิ่นที่อยู่ของตน ซึ่งอาจแบ่งออกได้เป็นกรณีที่ประเทศถิ่นที่อยู่ตกลงขจัดภาษีซ้อนโดยการให้เครดิตภาษี (ก) และประเทศถิ่นที่อยู่ตกลงขจัดภาษีซ้อนโดยยกเว้นภาษี (ข)

(ก) ประเทศถิ่นที่อยู่ให้เครดิตภาษี

การให้เครดิตภาษีดังกล่าวหมายถึง กรณีที่ประเทศถิ่นที่อยู่ให้สิทธิผู้เสียภาษีซึ่งมีถิ่นที่อยู่ในประเทศของตน

(ข) ประเทศถิ่นที่อยู่ยกเว้นภาษี

การยกเว้นภาษีดังกล่าว หมายถึง การที่ประเทศถิ่นที่อยู่ยกเว้นภาษีให้กับเงินได้ที่ผู้มีเงินได้ ได้จากต่างประเทศ และได้เสียภาษีไปแล้วในประเทศแหล่งเงินได้ ซึ่งจะมีผลให้ผู้มีเงินได้เสียภาษีในประเทศแหล่งเงินได้เท่านั้น ทั้งนี้ การยกเว้นภาษีโดยประเทศถิ่นที่อยู่มี 2 กรณี คือ การยกเว้นภาษีแบบธรรมดา หมายถึง การที่ผู้มีเงินได้ไม่ต้องนำเงินได้ที่ได้เสียภาษีในประเทศแหล่งเงินได้แล้วมารวมคำนวณเพื่อเสียภาษีในประเทศถิ่นที่อยู่อีกโดยไม่มีเงื่อนไขใด ๆ ทั้งสิ้น และการยกเว้นภาษีแบบก้าวหน้า ซึ่งหมายถึง การที่ประเทศถิ่นที่อยู่มีสิทธิที่จะกำหนดให้นำเงินได้ที่เกิดขึ้นในประเทศแหล่งเงินได้ที่จะได้รับการยกเว้นภาษี มารวมคำนวณกับเงินได้อื่น ๆ เพื่อพิจารณาภาระภาษีที่แท้จริงว่าผู้มีเงินได้ควรที่จะต้องเสียภาษีที่อัตราภาษีเท่าใดก่อน และเมื่อทราบอัตราภาษีที่แท้จริงแล้ว ผู้มีเงินได้จึงคำนวณภาระภาษีของตนบนเงินได้อื่น ๆ

ที่มา : สารพันปัญหาภาษีระหว่างประเทศ

18 มี.ค. 2568

21 ก.พ. 2568

")